Studiju kredīts ir lielisks risinājums studentiem, kuriem nepieciešama finansiāla palīdzība izglītības izmaksu segšanai. Tas ļauj iegūt nepieciešamos līdzekļus mācību maksai un citiem studijām saistītiem izdevumiem, piedāvājot elastīgus atmaksas nosacījumus. Tomēr pirms pieteikšanās svarīgi zināt, kas ir nepieciešams, lai iegūtu studiju kredītu. Lasiet tālāk!

Kas ir studiju kredīts?

Studiju kredīts ir aizdevuma veids, kas paredzēts mācību maksas segšanai akreditētajās Latvijas augstskolās. Studiju kredītus izsniedz gan banku, gan nebanku aizdevēji sadarbībā ar valsts institūcijām.

Pēc Kredītu informācijas biroja datiem, aktīvi kredīti studiju maksas segšanai vai studiju atbalstam šobrīd ir 29 tūkstošiem Latvijas iedzīvotāju. Vidējā aizdevuma summa ir ap 5700 eiro, un ir novērojama tendence, ka šī summa pieaug.

-

Info un atsauksmes Soscredit.lv Aizņemoties 5000 € uz 60 mēnešiem, mēneša maksājums 106.93 €, kopējā summa 6415.59 €, gada procentu likme APR 10.78%. GPL ir kredīta kopējās izmaksas, kas izteiktas gada procentos no piešķirtās kredīta kopējās summas. Maksimālā GPL likme ir 60%.Saņemt kredītu

-

Info un atsauksmes Sosocredit.lv Kredīts 500 € uz 12 mēnešiem, mēneša maksājums 47.67 €, kopējā summa 572.04 €, gada procentu likme GPL 28.74%. Norādītajam ikmēneša maksājumam un kopējai summai ir informatīva nozīme.Saņemt kredītu

-

Info un atsauksmes Ferratum Latvija Ja tiek izņemta summa € 1.000,00 apmērā, GPL ir 58.53%, procentu likme gadā ir fiksēta 46.98% un kopējā atmaksājamā summa ir € 1.254,45. Šis piemērs ir balstīts uz pieņēmumu, ka kredīts tiek atmaksāts 12 maksājumos. Aizdevumam nav citu papildu procentu vai komisiju. Piemērs balstīts uz pieņēmumu, ka kredīts tiek atdots laikā. Aizņemies atbildīgi, izvērtējot iespējas atmaksāt! Pakalpojumu piedāvā Multitude Bank p.l.c. Adrese: ST Business Centre 120, The Strand Gzira, GZR 1027, Malta. Reģistrācijas numurs: C- 56251. *Minimālais atmaksas termiņš 61 dienas. Maksimālais atmaksas termiņš ir 60 mēneši.Saņemt kredītu

-

Info un atsauksmes Lenders.lv Klienta ieguvuma salīdzināšanai: Klients, kura esošajam patēriņa kredītam likme ir 20% (aizdevuma summa 12000 €, atmaksas termiņš 5 gadi, kreditora komisijas maksa – 4,9%, gada procentu likme (GPL) – 22,30%, kopējā summa, kas jāmaksā – 19663,80 €. Ikmēneša maksājums 317,93 €). Klienta izmaksas, kurš izvēlējies lētāko kreditēšanas piedāvājumu, pēc kredītu salīdzināšanas pie Lenders, tāda paša veida un apmēra kredītam likme bija 9,89 %, gada procentu likme (GPL) – 11,97%, kopējā summa, kas jāmaksā – 15847,20 €. Ikmēneša maksājums 254,32 €. Klients kopā ietaupīja līdz 3816 €. Lenders piedāvā patēriņa kredītu salīdzināšanu dažādiem mērķiem. Patēriņa kredīta pakalpojumi pieejami ar aizdevuma termiņu no 3 līdz 96 mēnešiem un aizdevuma summu no 500 līdz 25000 €, un gada procentu likmi no 7,9% līdz 56% (maksimālā likme).Saņemt kredītu

Kas var saņemt studiju kredītu?

Studiju kredītu var saņemt studenti, kas studē akreditētās izglītības iestādēs, kas piedāvā akreditētas mācību programmas. Tāpat personai jābūt sasniegušai pilngadību un Latvijas pilsonībai. Papildus prasība var būt deklarēta dzīvesvieta Latvijā.

Statistika liecina, ka trīs no četriem kredītiem (74%) izsniegti jauniešiem vecumā no 18 līdz 25 gadiem, 10% – iedzīvotājiem no 26 līdz 30 gadiem, 12% – no 31 līdz 40 gadu vecumam un 4% vecākiem par 41 gadu. Lielākā daļu līgumu (87%) slēdz uz laiku no 10 līdz 15 gadiem.

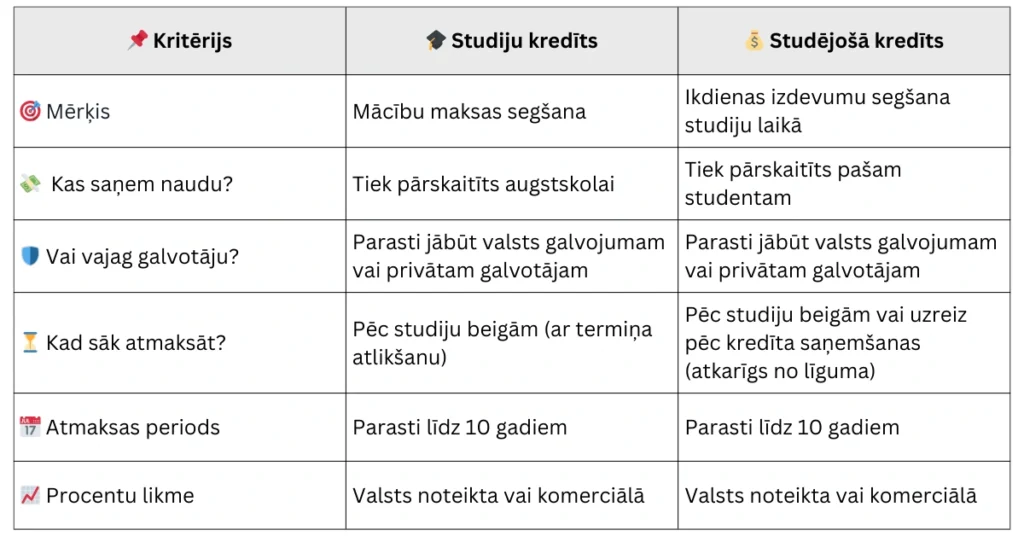

Kā atšķiras studiju un studējošā kredīts

Galvenā atšķirība starp studiju un studējošā kredītu ir tāda, ka studiju kredīts ir paredzēts mācību maksas segšanai, savukārt studējošā kredīts ir paredzēts studenta ikdienas vajadzību segšanai.

Kā pieteikties studiju kredītam

Lai pieteiktos studiju kredītam, topošajam studentam vispirms jānoslēdz līgums ar augstskolu par studiju uzsākšanu. Pēc līguma parakstīšanas augstskola 10 dienu laikā atjaunos informāciju Valsts izglītības informācijas sistēmā. Šī informācija ir nepieciešama, lai aizdevējs varētu pieņemt lēmumu par kredīta piešķiršanu.

Ja students vēlas saņemt aizdevumu ar Altum garantiju, tad, kad līgums ar izglītības iestādi ir noslēgts un informācija par studentu ir atjaunota sistēmā, jāiesniedz pieteikums studiju kredīta saņemšanai ar Altum garantiju. Pēc pieteikuma izvērtēšanas aizdevējs sazināsies ar studentu, lai informētu par pieņemto lēmumu un turpmākajiem soļiem.

Ja lēmums ir pozitīvs, jāparaksta kredīta līgums tiešsaistē vai filiālē. Altum garantiju piešķirs automātiski pēc pieteikuma izvērtēšanas un līguma parakstīšanas.

Altum garantija studiju kredītam

Piesakoties studiju kredītam bankā, ir iespējams saņemt Altum atbalstu. Valsts garantētam studiju kredītam (mācību maksai) var pieteikties ALTUM sadarbības bankās.

Šobrīd studentu kredītu apkalpošanu nodrošina Swedbank. Kredīts ir pieejams Latvijas pilsoņiem un nepilsoņiem, kā arī ES/EEZ pilsoņiem un Eiropas Kopienas pastāvīgajiem iedzīvotājiem, kuriem ir derīga uzturēšanās atļauja studijām Latvijā akreditētās un licencētās augstskolās. Kredīts attiecas uz bakalaura, maģistra un doktorantūras studijām, kā arī 1. līmeņa augstākās izglītības programmām.

Valsts subsidē studiju kredīta procentus, tostarp arī studiju pārtraukuma laikā līdz 731 dienai, kā arī 11 mēnešus pēc studiju pabeigšanas (ar diplomu).

Kredīta procentus kredītņēmējs sāk maksāt pēc 12 mēnešiem no studiju programmas pabeigšanas, piemērojot kredītlīgumā noteikto aizņēmuma likmi. Ja kredītņēmējam studiju laikā vai pēc augstākās izglītības pabeigšanas piedzimst bērns (arī adoptējot bērnu), kredītņēmējam tiek dzēsta 30% no neatmaksātās studiju kredīta summas par katru bērnu. Ja abi vecāki ir kredītņēmēji, šis nosacījums attiecas uz abiem.

Kur labāk aizņemties studiju maksas segšanai — bankā vai pie nebanku aizdevēja?

Izvēle starp banku un nebanku aizdevēju studiju maksas segšanai ir svarīgs lēmums, un tas ir atkarīgs no vairākām faktoriem, piemēram, aizdevuma nosacījumiem, procentu likmēm un atmaksas nosacījumiem. Šeit ir salīdzinājums starp abiem aizdevējiem:

1. Bankas (piemēram, Swedbank, SEB u.c.)

- Valsts garantija: Bankas bieži piedāvā studiju kredītus ar valsts garantiju, kas nozīmē zemākas procentu likmes un elastīgākus atmaksas nosacījumus.

- Elastīga atmaksas grafika iespējas: Atmaksu iespējams atlikt uz noteiktu laiku pēc studiju pabeigšanas, un valsts var subsidēt kredīta procentus studiju laikā un līdz pat 11 mēnešiem pēc studiju beigšanas.

- Drošība un uzticamība: Bankas ir regulētas institūcijas, kas nodrošina augstu drošības līmeni un skaidru noteikumu ievērošanu.

2. Nebanku aizdevēji (AvaFin, Sefinance u.c.)

- Ātra pieteikšanās un apstiprinājums: Nebanku aizdevēji parasti piedāvā ātrāku pieteikšanās procesu, kas var būt ērti, ja jums nepieciešams aizdevums ātri.

- Mazāk birokrātijas: Nebanku aizdevēji bieži neprasa tik daudz dokumentu, piemēram, apstiprinātus ienākumus vai studiju līgumus, kas padara procesu vienkāršāku un ātrāku.

-

Info un atsauksmes Soscredit.lv Aizņemoties 5000 € uz 60 mēnešiem, mēneša maksājums 106.93 €, kopējā summa 6415.59 €, gada procentu likme APR 10.78%. GPL ir kredīta kopējās izmaksas, kas izteiktas gada procentos no piešķirtās kredīta kopējās summas. Maksimālā GPL likme ir 60%.Saņemt kredītu

-

Info un atsauksmes Sosocredit.lv Kredīts 500 € uz 12 mēnešiem, mēneša maksājums 47.67 €, kopējā summa 572.04 €, gada procentu likme GPL 28.74%. Norādītajam ikmēneša maksājumam un kopējai summai ir informatīva nozīme.Saņemt kredītu

-

Info un atsauksmes Ferratum Latvija Ja tiek izņemta summa € 1.000,00 apmērā, GPL ir 58.53%, procentu likme gadā ir fiksēta 46.98% un kopējā atmaksājamā summa ir € 1.254,45. Šis piemērs ir balstīts uz pieņēmumu, ka kredīts tiek atmaksāts 12 maksājumos. Aizdevumam nav citu papildu procentu vai komisiju. Piemērs balstīts uz pieņēmumu, ka kredīts tiek atdots laikā. Aizņemies atbildīgi, izvērtējot iespējas atmaksāt! Pakalpojumu piedāvā Multitude Bank p.l.c. Adrese: ST Business Centre 120, The Strand Gzira, GZR 1027, Malta. Reģistrācijas numurs: C- 56251. *Minimālais atmaksas termiņš 61 dienas. Maksimālais atmaksas termiņš ir 60 mēneši.Saņemt kredītu

-

Info un atsauksmes Lenders.lv Klienta ieguvuma salīdzināšanai: Klients, kura esošajam patēriņa kredītam likme ir 20% (aizdevuma summa 12000 €, atmaksas termiņš 5 gadi, kreditora komisijas maksa – 4,9%, gada procentu likme (GPL) – 22,30%, kopējā summa, kas jāmaksā – 19663,80 €. Ikmēneša maksājums 317,93 €). Klienta izmaksas, kurš izvēlējies lētāko kreditēšanas piedāvājumu, pēc kredītu salīdzināšanas pie Lenders, tāda paša veida un apmēra kredītam likme bija 9,89 %, gada procentu likme (GPL) – 11,97%, kopējā summa, kas jāmaksā – 15847,20 €. Ikmēneša maksājums 254,32 €. Klients kopā ietaupīja līdz 3816 €. Lenders piedāvā patēriņa kredītu salīdzināšanu dažādiem mērķiem. Patēriņa kredīta pakalpojumi pieejami ar aizdevuma termiņu no 3 līdz 96 mēnešiem un aizdevuma summu no 500 līdz 25000 €, un gada procentu likmi no 7,9% līdz 56% (maksimālā likme).Saņemt kredītu

Biežāk uzdotie jautājumi – ❓

-

Kas ir studiju kredīts un kāpēc man tas ir nepieciešams?

-

Kādi ir nosacījumi, lai saņemtu studiju kredītu?

-

Kādi ir studiju kredīta atmaksas nosacījumi?